CFG Research: HPS sous-cotée malgré son potentiel

Opérant dans un secteur dynamique et prometteur, HPS parvient à entretenir l’attrait des investisseurs ayant décelé le potentiel grandissant de la valeur, et ce, malgré les effets attendus de la pandémie de la Covid-19. Pour CFG Research, le titre serait même sous-valorisé actuellement, comparé à ses pairs à l’international.

HPS n’échappera pas aux effets de la pandémie de la Covid-19. Mais pas de quoi inquiéter actionnaires, investisseurs ou analystes de la place. La crise sanitaire aura certes un impact sur les résultats du spécialiste du paiement électronique, comme le pressent le management, mais pas de la même ampleur que les autres secteurs de l’économie marocaine.

En effet, dans sa dernière communication financière, le groupe s’est montré «confiant quant aux résultats attendus en 2020 et au caractère limité de l’impact de la Covid-19 sur ses principales activités». HPS a même assuré vouloir maintenir -voire augmenter- son effort d’investissement en R&D afin de se préparer pour l’avenir. À cela s’ajoute le besoin des banques de rester compétitives en toutes circonstances, chose qui les pousse à investir –certes à un rythme moins élevé que prévu- dans des solutions de paiement innovantes. Ces principaux partenaires bancaires doivent également se conformer à un cadre réglementaire leur imposant une mise à niveau de leurs plateformes et softwares de paiement. Par ailleurs, «de nouvelles opportunités pourraient même naître de cette situation puisque les banques pourraient porter un intérêt accru à leurs charges opérationnelles, et seraient amenées à réaliser qu’il est plus coûteux de maintenir une plateforme souvent non optimisée que de passer à un modèle de procession tel que celui proposé par HPS», soulignent les analystes de CFG Research.

Dans ces conditions, les professionnels de la place préfèrent garder inchangées leurs prévisions pour la majorité des activités d’HPS. Seule l’activité HPS Services (15% du chiffre d’affaires en 2019) pourrait connaître une révision à la baisse de ses prévisions de croissance, et ce, en raison du confinement de la population en Europe qui a empêché les équipes d’HPS de se rendre physiquement chez leurs clients, entravant ainsi l’avancée de leurs projets et par conséquent la capacité de la filiale à constater des revenus. Le chiffre d’affaires up-selling (intégré dans HPS Solutions) pourrait également connaître un repli de 0,7% contre une progression de 18% prévue initialement, et ce en raison de la conjoncture actuelle qui va pousser certaines banques à repousser quelques investissements en logiciels. À noter que ce type de revenus provient de clients existants désireux d’acquérir un nouveau module ou de mettre à jour leurs softwares.

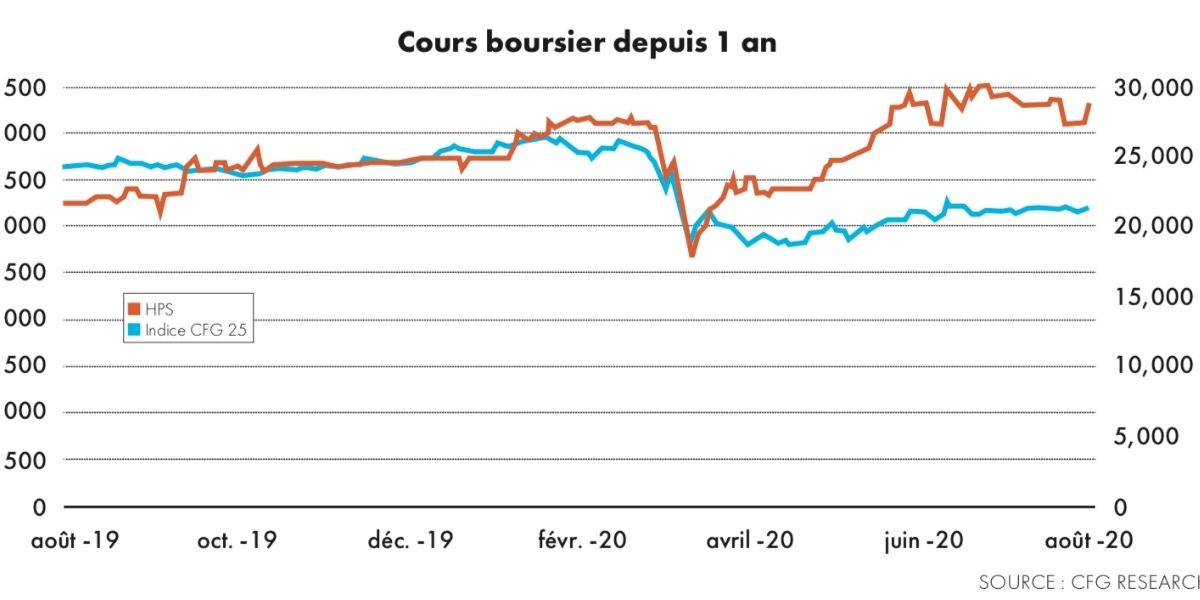

Des postes de dépenses susceptibles d’être reportés à une date ultérieure. «Il est important de souligner que cela ne remet en aucun cas en question le potentiel de croissance mondiale à long terme du groupe, et que cela ne change en aucun cas notre conviction sur la valeur», déclarent les analystes de CFG, qui affirment que cette dernière est plus forte que jamais. HPS représente même, selon eux, une opportunité d’investissement unique à la Bourse de Casablanca. Opérant dans un secteur extrêmement dynamique et prometteur, le groupe devrait continuer à offrir des perspectives de croissance singulières (TCAM du RNPG de 19,3% sur la période 2019-2024), ainsi qu’une diversification géographique de ses revenus très intéressante. «Nous pensons que 2020 ne sera qu’une brève et ponctuelle décélération dans l’impressionnante histoire de croissance du groupe qui a commencé il y a de nombreuses années. En effet, nous pensons que le groupe renouera avec un taux de croissance top-line plus normatif dès 2021 (+18,3%)», réaffirme la banque d’affaires, qui pense que le cours actuel d’HPS ne reflète pas le potentiel de croissance mondiale à long terme de cette industrie. La valeur traite actuellement à des P/E 2020 et 2021 respectifs de 27,4x et 21,4x, des niveaux de valorisation qui restent particulièrement bas dans les conditions de marché actuelles et compte tenu de son profil de croissance et aux ratios auxquels traitent ses pairs à l’international. Sous-valorisé, le titre est recommandé à «l’achat» avec un objectif de cours à 4.989 DH (vs. 4.450 DH le 12/08/2020), correspondant à un potentiel de hausse de plus de 10% et à des P/E induits de 31,8x et 24,8x pour les exercices 2020 et 2021. «Notre optimisme sur la valeur se justifie notamment par un potentiel de croissance unique au sein de la Bourse de Casablanca, avec une capacité qui n’est plus à démontrer d’améliorer ses taux de marges d’année en année, et qui devrait aboutir à un TCAM bottom-line s’élevant à 21,8% sur la période 2019-2021, profitant ainsi de la forte croissance que connaît l’industrie du paiement à la fois au niveau national et international», concluent les analystes de CFG Research.

AIDA LO / Les inspirations ECO